Introdução ao Tesouro Direto

No terreno dos investimentos, há muitas opções para todo tipo de investidor, desde os mais conservadores aos mais arrojados. Contudo, ao pensarmos em investimento, sempre o que nos vem à cabeça é um banco, como detentor único da possibilidade de fomentar investimentos, certo?

Na verdade, é parcialmente certo, porque há uma modalidade de investimento bastante confiável e com uma boa rentabilidade que não demanda o intermédio de bancos. Então, em meio a esse universo que é repleto de variáveis, alternativas e surpresas, o que se destaca como uma ótima opção é o Tesouro Direto.

Neste artigo introdutório iremos aprender:

- Porque investir em Tesouro Direto

- O que é um título público

- Características e vantagens do tesouro direto

- Um comparativo do Tesouro Direto com a popular Poupança

- Tipos de títulos disponíveis

- Como comprar títulos públicos

- Dicas de como investir em títulos públicos

Caso você se convença de ser essa a melhor opção a fazer, indicamos o passo a passo mais adequado para você investir.

No caso do Tesouro Direto, mais especificamente, indicamos o que deve ser feito para que se invista com toda a comodidade e ter a plena noção de quais os custos com os quais você terá de arcar, ao comprar esses títulos e depois, quando desejar resgatar o investimento.

Por que investir em Tesouro Direto ?

O Tesouro Direto é capaz de oferecer rentabilidade superior a outros investimentos populares (poupança e fundos de curto prazo), isso ocorre, principalmente porque se elimina o banco como como intermediários. Afinal, o Tesouro Direto funciona como se o cidadão emprestasse dinheiro diretamente ao governo. Desse modo, o investidor vira credor do próprio Governo, que é a melhor garantia de que o valor será resgatado, no prazo certo.

O que são Títulos Públicos?

Os Títulos Públicos são emitidos pelo Tesouro Nacional, a fim de financiar a diferença entre os gastos e a arrecadação dos impostos – o que gera a chamada Dívida Pública do Governo. Há vários tipos de Títulos e, de modo semelhante a investimentos como CDB e outros, contam com um prazo de remuneração definido no momento de sua emissão.

Características e vantagens do tesouro direto

O tesouro direto, como próprio site diz, é um programa feito pelo governo em parceria com o BMF-Bovespa para vendas de títulos públicos a pessoas físicas.

O Tesouro Direto é garantido 100% pelo Tesouro Nacional e os títulos podem ser adquiridos via internet, sem demandar intermediários. Tudo muito fácil e simples, justamente por ser a grande opção de investimento para as ocasiões em que quem investe precisa ser mais conservador, seja por não poder perder dinheiro, seja porque precisa resgatar o máximo que puder para uma compra de patrimônio.

Caso você invista no Tesouro Direto, será possível comprar e vender títulos de forma programada, ou até mesmo o reinvestimento automatizado tanto de juros apurados semestralmente, quanto do valor total, no ato do vencimento.

Outra facilidade que o Tesouro Direto traz para você, que não tem tanta intimidade com o mercado de investimentos é que o valor inicial é bem baixo – R$ 30 – ou apenas 10% do valor total do título.

Outra característica extremamente positiva do Tesouro Direto é o fato de que se trata de um investimento que faz parte do patrimônio dos Títulos Públicos, como vimos. Assim, não será necessário qualquer intermediário para negociações, de modo que você não precisará qualquer taxa de administração para instituições financeiras, que faziam cobranças para poder gerenciar os títulos.

Já a tributação segue a linha dos investimentos em renda fixa

- Aplicações até 180 dias: 22,5%;

- Aplicações de 181 a 360 dias: 20%

- Aplicações de 361 a 720 dias: 17,5%

- Aplicações acima de 720 dias: 15%

Há a cobrança de IOF se o resgate for nos primeiros 30 dias da aplicação, esta aplicação IOF é regressivo, ou seja, vai caindo a medida que a aplicação vai chegando nos 30 dias.

Uma vantagem adicional dos títulos públicos é a não aplicação do “come cotas”, para quem não sabe o “come cotas” é o recolhimento compulsório de 15% de imposto semestralmente sobre os rendimentos de fundos de investimento em renda fixa. Como o imposto é recolhido antes, o investidor fica sem a rentabilidade que seria gerada por esse valor recolhido antecipadamente.

Uma ótima notícia – Liquidez Diária

A partir de 10/03/2015 o tesouro recomprará os títulos diariamente ao invés de somente na quarta-feira. Uma ótima notícia que aumenta mais ainda a liquidez desse investimento.

Comparação entre Tesouro Direto e Poupança

Mesmo que a Poupança ainda seja o investimento mais popular do Brasil, atualmente, o Tesouro Direto se mostra vantajoso, na comparação àquela. O fato é que o Tesouro Direto, em sua modalidade mais conservadora, ainda assim, apresenta melhores rendimentos que a Poupança.

A Poupança, segundo as novas regras de correção, chega a render 6,55% ao ano enquanto o título mais conservador do tesouro, chega a render até 9,26% (considerando a taxa Selic atual e menor faixa de imposto de renda).

Para se ter um ideia, aplicando R$ 1000,00 por mês durante em 20 anos, o patrimônio acumulado da poupança (descontando a inflação) seria de R$ 252.914,54. Já o investimento numa Letra Financeira do Tesouro seria de R$ 328.266,88, ou seja, um rendimento 30% superior.

Tipos de títulos disponíveis

Ao investir no Tesouro Direto, tem-se a opção de adquirir Títulos Públicos tanto pré-fixados quanto pós-fixados. Você conhece a diferença entre cada uma dessas modalidades? Vejamos mais detalhes a seguir.

Títulos Pré-fixados

Esses Títulos contam com uma rentabilidade que já está definida no ato da compra dos mesmos, isto é, quem investe já tem a perfeita noção de o quanto haverá de retorno para suas mãos no vencimento.

Os pré-fixados são especialmente adequados aos investidores que creem que a taxa ficará superior à taxa básica de juros da economia no período. O rendimento é nominal, ou seja, o investidor está sujeito a perdas devido a altas inflacionárias e quedas de taxas de juros, entre outras particularidades do mercado.

Os Títulos sob esta categoria são:

Tesouro Pré-Fixado 20XX (Antigas LTN)

O Tesouro Pré-Fixado 20xx (Antiga LTN – Letras do Tesouro Nacional), é um tipo de Título pré-fixado, significando sua rentabilidade definida no ato de compra. Assim, o fluxo de pagamento para o “Tesouro Pré-Fixado 20xx” é bem simples, isto é, o investidor que desejar esse Título faz a aplicação e recebe o valor investido, mais as correções – ou valor de face – na época específica de vencimento do Título. O valor bruto é sempre fixado em R$ 1.000,00. As séries disponíveis no mercado vencem no dia 01 de janeiro dos anos de 2019 e 2023, assim sendo, os títulos disponíveis hoje tem os nomes “Tesouro Pré-Fixado 2019” e “Tesouro Pré-Fixado 2023”

Tesouro Pré-Fixado com Juros Semestrais 20xx (Antigas NTN – F)

O Tesouro Pré-Fixado com juros semestrais (Antiga NTN-F – Notas do Tesouro Nacional – Série F) é um título pré-fixado, como o Tesouro Pré-Fixado 20xx (Antiga LTN – Letras do Tesouro Nacional), mas com uma importante diferença, o rendimento é recebido pelo investidor ao longo do tempo de vigência do Título, através da expedição de cupons de juros, uma vez a cada semestre. Esses cupons de juros possibilitam a liquidez do investimento, e consequentemente reinvestimentos – inclusive feitos de forma automática –, pelo desgaste do valor de face. Atualmente está disponível com vencimento para 2027 com o nome “O Tesouro Pré-Fixado com juros semestrais 2027”.

Títulos Pós-Fixados

Os Títulos pós-fixados têm a correção atrelada à indexação. Desse modo, a rentabilidade é condicionada à performance do índice e da taxa contratada, no ato da aquisição dos Títulos. São eles:

Tesouro IPCA+ 20xx (Antiga NTN-B Principal)

Esse Título tem o nome de “Tesouro IPCA+ 20xx”, é vínculado à variação do Índice Nacional de Preços ao Consumidor Amplo – principal índice que mede a variação dos índices de inflação no país – e aos juros definidos no ato de compra. É um investimento interessante, pois permite rentabilidade real, ao preservar seu poder de compra e protegendo-se de alterações bruscas de juros, do momento de compra.

É o típico investimento para quem deseja uma poupança de médio a longo prazo. Atualmente há títulos com prazo de vencimento em 2019, 2024 e 2035, ou seja, há boas opções para títulos tanto no médio como no longo prazo. Nos atuais prazos os títulos ficaram com os seguintes nomes:

- Tesouro IPCA+ 2019 (NTNB Princ)

- Tesouro IPCA+ 2024 (NTNB Princ)

- Tesouro IPCA+ 2035 (NTNB Princ)

Tesouro IPCA+ com Juros Semestrais 20xx (antiga NTN-B)

Esse Título tem o nome de “Tesouro IPCA+ 20xx” e também é vinculado ao IPCA, segue o padrão, de investimentos para o médio/longo prazo. Há a emissão de cupons semestrais de juros, e opção de reinvestimento automático. Atualmente há títulos com prazo de vencimento em 2020, 2035 e 2050, ou seja, há boas opções para títulos tanto no médio como no longo prazo. Nos atuais prazos os títulos ficaram com os seguintes nomes:

- Tesouro IPCA+ com Juros Semestrais 2026 (Antiga NTNB)

- Tesouro IPCA+ com Juros Semestrais 2035 (Antiga NTNB)

- Tesouro IPCA+ com Juros Semestrais 2050 (Antiga NTNB)

Tesouro Selic 20xx (Antiga LFT)

O Título Tesouro Selic “20xx” (Antes se chamava Letras Financeiras do Tesouro) são títulos pós-fixados com indexação feita pela taxa SELIC. A remuneração é calculada, tendo por referência a variação diária da taxa que compreende o tempo entre a liquidação de compra e o vencimento, com o acréscimo do respectivo ágio, ou deságio, conforme o caso (O atual título disponível “Tesouro Selic 2021” encontra-se sem ágio ou deságio). A vantagem, nesse caso é a baixa volatilidade, ou seja, baixo nível de perda financeira no momento de venda e menos risco. O lado negativo fica por conta do baixo rendimento, sobretudo em comparação aos outros Títulos. O fluxo de pagamento é simples.

Tesouro IGPM+ com Juros Semestrais 20xx? (Era a NTN-C que não está disponível atualmente)

Essa é Nota do Tesouro Nacional – Série C, cuja rentabilidade é calculada, segundo IGP-M – Índice Geral de Preços do Mercado. O investidor recebe seus dividendos ao longo do tempo da aplicação, até o vencimento do título com os cupons semestrais de juros sendo expedidos. Entretanto, um detalhe: este título não é oferecido desde 2006.

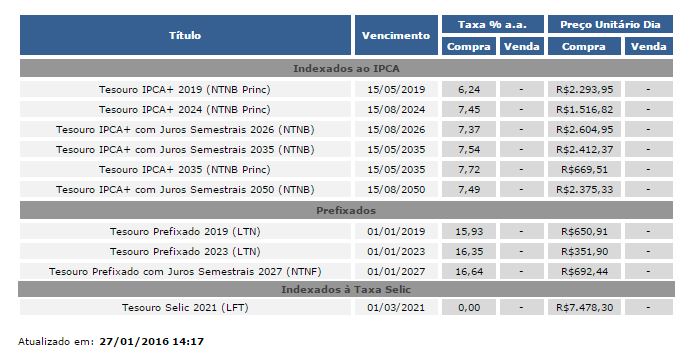

Segue a cotação do dia 16/1/2016 já com os novos nomes:

Como comprar títulos do Tesouro Direto

Para dar início ao investimento em Títulos do Tesouro Direto, deve-se buscar uma corretora e/ou um Agente que fará a intermediação entre você e o tesouro nacional, ou seja, ela funciona como um “meio” ou um “elo”, mas as decisões administrativas (compra, resgate antecipado, reinvestimento automático ou não, quais títulos comprar,etc…) ficam sob vossa responsabilidade.

O que se deve observar ao escolher uma corretora?

As seguintes características fazem a diferença na hora de escolher uma corretora.

Taxa de Administração ou custódia: O próprio site do tesouro direto tem uma área onde se pode obter informações sobre ranking das taxas das corretoras, há corretoras bastante sólidas no mercado que cobram taxas atrativas (as vezes taxa zero), muito porque desejam que você se torne cliente delas para outros serviços (como compra e venda de ações).

Agente Integrado: Certas Corretoras são agentes integrados, ou seja, contam com sistemas que se conectam diretamente ao do Tesouro Direto, facilitando a vida do cliente que terá às mãos todos os dados e formas de investimento, de forma transparente e prática. Caso a corretora não seja agente integrado ela lhe informará um usuário e senha para comprar no próprio site do tesouro direto.

Bancos para transferência de recursos: Se a corretora trabalhar com transferência para seu banco é melhor ainda pois você não pagará taxas de DOC e TED na hora de transferir os recursos.

O site do Tesouro Direto – uma ótima fonte de informações

O melhor local para se informar, de forma gratuita, sobre o tesouro direto é em seu próprio site. Uma das melhores características deste site é a riqueza de informações que estão disponíveis, tais como as Regras legais para investimentos; Simuladores de todos os papéis à disposição, com suas respectivas rentabilidades; e, ao final, a listagem de Corretoras, com as taxas de Corretagem cobradas por cada.

Demais detalhes importantes de investimentos no Tesouro Direto também estão disponíveis no site oficial, tais como limites de aplicação no tesouro direto (atualmente é R$ 1 milhão por pessoa física) a época para compra de Títulos – todos os dias – e para venda – somente às quartas-feiras – e informativos sobre as reuniões do COPOM, responsáveis por deliberar sobre a política de juros ativa no país.

O vídeo abaixo mostra o site do tesouro direto

Dicas para investir em títulos públicos

Embora pareça um universo repleto de informações, a sopa de letrinhas formada pelas siglas dos diversos Títulos do Tesouro Direto são de fácil entendimento – para mais detalhes, ver a terceira parte do artigo, onde nos detemos sobre cada Título – e vamos agora ajudar a dar dicas para fazer seu investimento de maneira adequada às suas necessidades pessoais.

Como devo investir nos Títulos do Tesouro Direto?

Em primeiro lugar, é fundamental que se tenha consciência formal de quais são as necessidades e quais os fins a que se destina o investimento. É importante escolher um Título cujo prazo de resgate ajustado esteja alinhado à época em que o recurso deverá estar disponível. Exemplo: Se estou juntando dinheiro para dar entrada em um apartamento em 2018, o ideal é que se escolha um título com prazo de vencimento perto desta época, mas, e se a necessidade é de curto prazo? Neste caso a melhor opção é o investimento no título menos volátil, a Tesouro Selic 20xx (LFT) que é corrigida pela SELIC que permitirá o resgate antecipado sem risco de maiores solavancos.

Aplicando no Longo Prazo

Os Títulos Públicos se constituem em excelente ferramenta para quem deseja se preparar para o momento da aposentadoria, pois dão a opção de evitar o processo de perdas geradas pela inflação no decorrer dos tempos. Para isso os investidores podem optar por algum título cuja rentabilidade esteja atrelada ao IPCA – caso do Título IPCA+ com juros semestrais 20xx (NTN – série B).

Aplicações de fluxo de pagamento simples

Quando não é necessário que haja qualquer retorno financeiro no curto prazo, é interessante evitar as aplicações que apresentam retorno, sob forma de cupons semestrais de juros. Para tal cenário, o ideal são os Título IPCA+ 20xx (NTN – B Principal). Com esse Título você poderá se despreocupar de constantes reinvestimentos dos cupons e terá apenas um compromisso: fazer o resgate na data exata, com os juros agregados.

Aplicando em momentos de crise na economia

Tais ocasiões devem ser aproveitadas como oportunidades para apreciar uma rentabilidade ainda mais expressiva – que pode chegar a 7% acima do patamar da inflação. Afinal, como já observamos, os Títulos se vinculam a índices de juros, os mesmos que regem todo o mercado financeiro.

Carteira diversificada de investimentos

Para quem pretende se dedicar aos investimentos em Títulos do Tesouro Direto e precisa de sugestões sobre como distribuir sua carteira, a equação pode ser muito simples. Vejamos uma pequena regrinha para balanceamento dos Títulos:

50% investid0 em títulos atrelados à SELIC – Tesouro Selic 2021

25% investido em títulos atrelados à renda fixa – Tesouro Pré-Fixado 2018

25% investido em títulos atrelados à inflação – Tesouro IPCA+ 2035

Conclusão

Neste artigo vimos:

- Que os títulos públicos são emitidos pelo tesouro nacional para financiar a dívida do governo e suas atividade;

- Que você pode adquirir títulos públicos facilmente pela internet com baixo investimento;

- Que a rentabilidade dos títulos públicos pode ser significativamente maior que a poupança;

- Que há diversos títulos públicos disponíveis e os mesmos atendem diversas estratégias de investimento (curto, médio ou longo prazo);

- Que a escolha de uma corretora para fazer sua intermediação dos títulos envolver análise taxas, facilidades de uso e bancos disponíveis para transferência;

- Que o investimento em títulos públicos deve estar aderente a sua necessidade de recursos no curto, médio e longo prazo;

- A nova nomenclatura dos títulos públicos;

- A nova política de recompra de títulos que deu ainda mais liquidez ao mesmos.

O investimento em tesouro direto é dotado de uma riqueza de informações que transcendem o conteúdo deste artigo. Além disso é importantíssimo entender como funciona a dinâmica dos preços dos títulos públicos para não se ter prejuízos neste investimento, pois, apesar de ser , teoricamente, um investimento de baixo risco se você não fazê-lo de forma correta, ele pode se transformar em um investimento de alto risco que pode gerar prejuízos para si.

Capacitações em Investimento em Tesouro Direto

Além do próprio site do Tesouro Direto que é muito bom, vários educadores financeiros independentes têm programas de treinamento focados no investimento no Tesouro Direto.

Cada treinamento tem um foco específico e , dependendo de sua proficiência, você deve optar por um ou outro treinamento.

Nível Básico – Tesouro Direto Express – Leonardo Rocha:

O meu colega Leonardo Rocha me apresentou um ótimo e detalhado treinamento de como investir no tesouro direto partindo do zero. Eu, pessoalmente, nunca tinha visto um treinamento tão rico em detalhes e que explica tão bem a dinâmica dos títulos literalmente “pegando na mão” do investidor e trazendo ele para este fascinante mundo. Veja a minha avaliação do treinamento.

Veja a entrevista que fiz com o Leonardo Rocha sobre este treinamento.

Todos os Níveis (Do Básico ao Avançado) – Tesouro Direto Descomplicado – Rafael Seabra:

O Rafael Seabra lançou um treinamento bastante completo chamado Tesouro Direto Descomplicado. Um treinamento composto de 10 módulos que cobre praticamente tudo que você deve saber. É um curso especialmente valioso para os que querem aprender a substituir suas previdências privadas por uma carteira de títulos públicos voltados para a aposentadoria. Veja neste artigo detalhes do treinamento com meus comentários. Veja a seguir um bate papo que tive com o Rafael Seabra sobre Tesouro Direto.

Todos os Níveis (Do Básico ao SUPER Avançado) – Tesouro Direto Carteira Rica – Eduardinho Teixeira:

Sem dúvida o preferido dos leitores do blog. Em sua primeira versão o treinamento só atendia investidores avançados, mas agora o Eduardinho adicionou um módulo básico que server para quem está começando também. Se você deseja fazer investimentos mais agressivos no Tesouro Direto visando rentabilidades de mais de 20% ao ano então este é o lugar que você deve estar! Veja a minha avaliação do treinamento.

Nota: A busca de rentabilidades maiores implica em aumento do risco, logo não é garantido que você venha a ter essas rentabilidades expostas acima.

Veja também um vídeo da área de membros do curso.

Um Forte Abraço!

Christian

Gostou do artigo? Tem alguma dúvida? Comente abaixo!

Parabéns Christian!

Já conhecia o tesouro direto, até porque já trabalhei em banco, fiz certificação CPA 10 ANBIMA na época, mas você explicou tudo e mais um pouco. hahaha. Excelente!

Tenho lido outros artigos do seu Blog e são sempre de altíssima qualidade!

Sucesso!

Muito Obrigado José Pereira!

Um Forte Abraço!

Christian

Estive no site do Tesouro realizando algumas simulações, para uma aplicação LFT no prazo de 20 anos eu consigo resgatar um valor superior a uma NTN – B a longo prazo, estou um pouco confuso do motivo que ela seria melhor, mesmo com a variação da SELIC ainda sim calculo que a LFT seja melhor. Poderia me ajuda nisso ?

Olá Wendel,

Eu dei uma olhada no simulador e o problema que vejo a princípio é que a NTN-B tem pagamento de cumpons de juros períodicos e o simulador não está levando em consideração um possível reinvestimento desses juros (ao contrário da LFT).

Quando você usa um título que não há cupom de juros como NTN-B principal você verá que o rendimento será melhor.

Segue simulações com LFT e NTN-B Principal

Um Abraço,

Christian

A rentabilidade ao final, será melhor que LCI e LCA, mesmo que estas não tem cobrança de IR?

Ola Thiago!

A isenção de IR é uma grande vantagem das LCIs e LCAs, é bastante provável que você consiga bater a rentabilidade de um Tesouro Selic (LFT). Uma LCI ou LCA que renda 90% do CDI já bate o Tesouro Selic (LFT).

O único problema é que, geralmente, você precisa de um montante mínimo (R$ 10.000,00) para investir nas LCIs e LCAs (ainda que já consegui uma LCI com R$3.000,00 um vez), e com 700,00 você já consegue comprar uma fração do Tesouro Selic (LFT).

Tenho um artigo sobre LCI e LCA no blog se quiser saber mais veja aqui: http://bizzinvest.com.br/3-investimentos-em-renda-fixa-com-baixo-risco-e-boa-rentabilidade-garantido/

Abraço!

Christian

Bom dia Christian! Obrigado pela resposta… Vou olhar o texto que me recomendou, no entanto, estou com R$25 mil para investir no mínimo em 720 dias. Minha próxima meta é o e-book sobre Previdência Privada…