COE Vale a pena?

Com essa pergunta abrimos a mais nova série do “blog” falando sobre investimentos “exóticos”.

A ideia era condensar todos eles num artigo só, mas isso se tornou impossível, pois são muitos investimentos e, ao começar a estudá-los, descobri que temos muito “pano para manga”.

O COE é o primeiro da lista e um pagamento de uma antiga dívida. Sim, há tempos que os leitores do “blog” me pedem um artigo sobre esse investimento que está sendo muito falado por aí.

#1 – Conceito básico

COE significa “Certificado de Operações Estruturadas”, e, como o próprio nome diz, não se trata de um investimento simples. Ele tem mais de um componente daí o nome “estruturada”.

Operacionalmente, o COE funciona como um CDB, você “empresta” o dinheiro para o banco, e, depois de um tempo fixo, o mesmo lhe devolve com a valorização (ou não) acordada.

O objetivo do COE é oferecer uma boa rentabilidade com risco controlado. Em tese, isso é feito fazendo uma mistura de ativos de renda fixa com renda variável.

#2 – Minha primeira experiência ainda nos anos 2000.

O COE foi criado oficialmente em 2010, mas, pelo menos, uma ideia semelhante já havia sido implementada em 2004/2005.

Me lembro dessa primeira experiência quando entrei num fundo que investia no PIBB.

O PIBB foi o primeiro ETF nacional e existe até hoje. Ele investiria nas 52 principais ações do Brasil representadas pelo índice IBRX-50.

Para atrair o pequeno investidor, o BNDES (emissor da época) deu uma garantia do capital investido (menos as taxas de administração) durante 360 dias.

Nota: Depois de muita pesquisa consegui resgatar o histórico deste investimento neste artigo.

Então, se você investisse no PIBB e a bolsa caísse, você receberia de volta o dinheiro que investiu.

Foi um sucesso. O PIBB teve alta valorização, pois foi lançado no meio do bull market (mercado em alta) de 2003 a 2008.

Na época eu não entendia muito de investimentos em ações, então caiu como “luva” para mim.

Aí vem o meu primeiro cometário sobre o COE. Você perceberá que, quando estamos num “bull market” a oferta de COEs aumenta significativamente.

Por isso, de 2016 para cá, você deve ter recebido muitas ofertas de COE.

#3 – Tipos de COE

Geralmente os COEs são de vários tipos a seguir.

Em relação à proteção do capital:

Valor Nominal Protegido – A maioria funciona assim, é garantido ao investidor o Valor Nominal do investimento no fim do prazo, ou seja, na pior das hipóteses, receberá o que foi investido inicialmente.

Valor Nominal em Risco – Alguns COEs se propõem, em caso de perdas, ressarcir apenas parte do investido (geralmente 80%, 90%).

Em relação aos ativos de referência (listo os mais comuns, há outros)

Ativos da B3: alguns COEs usam ativos da nossa bolsa ou o próprio Índice Ibovespa como referência.

Moedas: O COE pode usar a performance de uma moeda ou cesta de moedas.

Ativos Internacionais: O COE pode usar ativos listados em bolsas ou índices internacionais (NASDAQ, Dow Jones, SP500).

#4 – Regulamentação do COE

O COE foi criado através da Lei 12249/2010 em uma frase do artigo 43, passaria quase despercebido no meio de tantas assuntos que essa tratou.

Na lei só foi esclarecido que o CMN (Conselho monetário) nacional irá regulamentá-la.

Três anos depois, o CMN regulamentou o COE através da resolução 4263.

Além disso, o Banco Central enriqueceu este documento com duas circulares 3684 e 3685. Vale ressaltar que, na primeira, foram dadas regras que, a meu ver, são importantes para a transparência e liquidez dos COEs.

Finalmente a CVM através da instrução 569, determinou as regras de como o COE deve ser distribuídos e como o Documento de Informações Essenciais deve ser escrito.

Me chamou a atenção o artigo 6 da referida instrução que reproduzo aqui na íntegra.

Art. 6º O DIE deve:

I – conter informações verdadeiras, completas, consistentes e que não induzam o investidor a erro;

II – ser escrito em linguagem simples, clara, objetiva, concisa e adequada a sua natureza e

complexidade; e

III – ser útil à avaliação de investir no COE.

Veremos mais adiante um exemplo de COE em que, a meu ver, esse artigo é ferido.

#5 – Como adquirir um COE

O COEs estão amplamente disponíveis nas corretoras e bancos.

Você deverá:

- Assinar os termos de ciência e risco;

- Assinar o termo de leitura do DIE (logo abaixo explico o que é);

- Ter o valor disponível na data de início.

O Documento de Informações Essenciais (DIE)

Este documento explicita as “regras do jogo” no COE.

Sua leitura e entendimento é fundamental antes de se investir.

Um DIE deve ter, entre outras informações:

- A instituição emissora e seu CNPJ;

- Qual é a modalidade do investimento (Valor Nominal Protegido ou em Risco) ;

- Investimento Mínimo (se houver);

- Condições de pagamentos periódicos (se houver);

- Data de vencimento ou prazo da operação;

- Ativos de referência;

- Dados completos de desempenho em todos os cenários;

- Condições de recompra ou resgate antecipado;

- Fatores de Risco.

#6 – Vantagens do COEs

Os COEs tem suas vantagens, a seguir listo algumas:

Investimento bom para quem está começando

Para quem quer começar a ter uma “leve” exposição ao mercado de ações sem correr muitos riscos.

Risco reduzido

A maioria dos COEs são do tipo Valor Nominal Protegido, ou seja, você recupera o valor investido.

Se a inflação estiver baixa (3% ou menos) você não perderá muito se a estratégia do COE não funcionar.

Em 2015 tivemos um ano ruim no que tange a inflação, neste cenário era difícil entrar num COE.

Ter exposição em ativos que o pequeno investidor não tem acesso.

Alguns COEs permitem ao investidor estarem expostos a moedas e empresas do exterior com pouco investimento.

O acesso a esses investimentos têm melhorado muito para o pequeno investidor nos últimos anos como veremos mais adiante.

No entanto, ainda é necessária uma alocação significativa de capital em alguns ativos o que torna inviável a exposição. Neste cenário o COE se coloca como uma atrativa opção.

#5 Desvantagens do COEs

Não tem Fundo Garantidos de Crédito (FGC)

Como falamos antes, os COEs operacionalmente funcionam como um CDB, você “empresta” o dinheiro para a instituição financeira e recebe o dinheiro de volta depois de um prazo.

Para saber mais de CDBs veja este artigo.

A diferença, como vimos, é que no COE você corre o risco de não ter rendimentos, mas, por outro lado, a valorização pode ser maior que um CDB.

No entanto, ao contrário dos CDBs, os COEs não estão protegidos pelo Fundo Garantidor de Crédito (FGC), ou seja, se a instituição emissora falir você poderá ter uma baita dor de cabeça para recuperar o recurso.

Taxas

Alguns COEs podem ter taxas embutidas que serão descontadas do valor final, é bom verificar o DIE para não ter surpresas já que a taxa de juros (SELIC) está muito baixa e qualquer despesa extra é fatal para a rentabilidade.

Retorno Limitado

O risco limitado de um COE não vem de graça. Tem, como consequência, um retorno limitado.

A maioria dos COEs vão lhe dar um retorno maior que um CDB ou fundo de renda fixa tradicional, mas não chega a ser algo extraordinário.

Perceba que a oferta de COEs aumenta quando a bolsas estão em períodos de alta e aqui vai uma reflexão. Porque não investir uma pequena parte diretamente em ações, deixando a maior parte em fundos conservadores?

Falaremos mais adiante sobre isso.

Falta de Liquidez

Se necessitar sacar o recurso investido num COE antes do vencimento aí sim poderá ser penalizado no COE, então é fundamental que você se programe para não precisar do dinheiro durante o prazo do investimento.

Isso vale também para outros investimentos de prazo fixo como CDBs e Debêntures.

#6 – Tributação de COE

A tributação dos COEs seguem a linha dos investimentos em renda fixa.

- 22,5% para investimentos com prazo de até 180 dias;

- 20% para investimentos com prazo de 181 dias até 360 dias;

- 17,5 para investimentos com prazo de 361 dias até 720 dias;

- 15% para investimentos com prazo de acima de 720 dias.

Veremos mais adiante como a regra de rentabilidade de um COE específico faz com que ele NÃO seja vantajoso do ponto de vista tributário.

#7 – Exemplos de COE

Vamos mostrar dois exemplos de COE:

Exemplo clássico:

Prazo: 3 anos

Índice de Referência: Ibovespa

Regra de Rentabilidade (apuração a partir da data de contratação):

- Cenário 1 – Se a variação do Índice Ibovespa ficar abaixo de 0: O investidor recebe o valor nominal investido, ou seja, exatamente o dinheiro que aplicou sem correção.

- Cenário 2 – Se a variação do Índice Ibovespa ficar entre 0 e 30%: O investidor recebe o valor investido mais a variação do Índice Ibovespa.

- Cenário 3 – Se a variação do Índice Ibovespa ficar acima de 30%: O investidor recebe o valor investido acrescido de 30%.

Regra de Saque Antecipado: Valor investido + variação do ibovespa com uma multa de 10% sobre o valor acumulado.

O gráfico abaixo mostra a rentabilidade em diversos cenários.

2) Exemplo Real

Vamos agora a um exemplo de COE mais recente que investe em ações de quatro empresas internacionais, reproduzo aqui algumas informações retiradas do Documento de Informações Essenciais, vou só omitir os dados do emissor, mas as informações, de fato, estavam lá.

Prazo: 2 anos com vencimentos intermediários possíveis.

Data de Valoração Inicial: 27 de fevereiro de 2020

Data de Início: 28 de fevereiro de 2020

Data de Valoração Final: 28 de fevereiro de 2022

Data de Vencimento Final: 3 de março de 2022

Obs: Essa é uma informação que passa alheia aos investidores. Data de cotização para fundos de investimento ou de valoração para COE é a data em que será calculado o valor efetivo que será resgatado, já a data do vencimento ou resgate será a data que efetivamente os recursos entrarão em sua conta.

É bastante parecido com o investimento em ações. Suponha que tenha 1000 ações da Petrobrás e resolva vendê-las.

No dia da venda estavam cotadas a 29 Reais, você receberá o dinheiro (R$ 29mil) 3 dias úteis depois (na verdade, 2 dias úteis com as recentes modificações da B3) independente do valor da ação nos próximos dias.

Proteção de Capital: 100% do Capital Investido, se mantido até a Data de Vencimento Final. Não há proteção para o capital nos casos de recompra, regate antecipado ou negociação no mercado secundário.

Ativo (ação da empresa) Subjacente, é uma cesta de ativos contendo:

- Alibaba Group Holding – BABA

- Walt Disney Co – DIS

- Sony Corp – SNE

- Nike Inc – NKE

Preço Inicial: Preço de Fechamento do Ativo Objeto na Data de Valoração Inicial.

Preço Final: Preço de Fechamento do Ativo Objeto na Data de Valoração Final ou Data de Valoração Intermediária. Cupom (taxa a ser paga ao investidor):

Cupom (intervalo): Entre 2,50% e 5,00% ao semestre (Linear)

Vencimentos Intermediários: este COE tem vencimentos intermediários, ou seja, durante os dois anos de validade do COE, serão avaliados os valores das 4 ações acima.

Caso as condições de valorização previstas sejam atingidas será feito um resgate automático do COE com o pagamento da taxa de juros (cupom) acordada.

- Apuração Intermediária 1: Valoração – 27/ago/20 Vencimento – 1/set/20.

- Apuração Intermediária 2: Valoração – 1/mar/21 Vencimento – 8/mar/21.

- Apuração Intermediária 3: Valoração – 27/ago/21 Vencimento – 1/set/21.

Cenários:

- Favorável na primeira apuração intermediária: se as 4 ações acima apresentarem valorização, o investidor ganha o valor investido acrescido do cupom(2,5% até 5%).

- Favorável na segunda apuração intermediária: se as 4 ações acima apresentarem valorização, o investidor ganha o valor investido acrescido do cupom (5% até 10%).

- Favorável na terceira apuração intermediária: se as 4 ações acima apresentarem valorização, o investidor ganha o valor investido acrescido do cupom (7,5% até 15%).

- Favorável na quarta apuração intermediária: se as 4 ações acima apresentarem valorização, o investidor ganha o valor investido acrescido do cupom (10% até 20%).

- Desfavorável: Se uma das ações acima, ao final do vencimento, estiver abaixo de 100%, o investidor recebe o valor investido (nominal, ou seja, sem correção alguma).

O gráfico abaixo mostra os cenários e suas rentabilidades.

Ainda que este COE nos dê uma excelente oportunidade de investir em empresas estrangeiras, tem algo que me parece “exótico” nele, algumas observações:

1) Cupom indefinido: O COE não especifica em seu Documento de Informações Essenciais qual é o critério para pagar 2,5% ou 5% de cupom, em tempos de taxas de juros na faixa de 4% o ano isso faz muita diferença.

De cara posso dizer que um cupom de 2,5% não compensa o risco. Vale lembrar que o artigo 6 da instrução 569 da CVM (que reproduzi acima) fala claramente que as informações devem ser precisas a ponto de não induzir a erros.

2) Tudo ou nada nas ações: Para você receber cupom, as 4 ações tem que valorizar, ou seja, vejamos o seguinte cenário após dois anos:

- Alibaba – Valorização de 50%

- Disney – Valorização de 30%

- Sony – Valorização de 35%

- Nike – Perda de 1%

Se eu tivesse montado uma carteira com essas ações divididas em igual peso, a performance da mesma estaria excelente em 28,5% de valorização em 2 anos.

No entanto, de acordo com as regras do COE acima, você não ganharia nada, só recuperaria o valor nominal investido.

3) Resgates Intermediários total quando está vencendo? Mesmo que você consiga que as 4 ações se valorizem, se isso ocorrer num dos vencimentos intermediários o COE é resgatado automaticamente e, você, que programou um investimento para 2 anos, tem que mudar a alocação ou estratégia.

O emissor naturalmente ganhou bem, pois uma “puxada” no mercado de ações é perfeitamente possível. Em caso de perda não há problema, pois ele estava, de fato, protegido, veremos isso mais adiante.

Finalmente, um vencimento antecipado sofrerá uma taxação de imposto de renda maior gerando mais perdas.

Confesso que esse não foi um bom exemplo de COE apesar de verdadeiro.

Há COEs com condições bem mais favoráveis ainda que, com queda na taxa de juros, essas irão ficar cada vez menos atraentes.

Por isso, sempre vale repetir, é fundamental ler o Documento de Informações Essenciais antes de investir em um COE.

#8 – Como fazer o seu COE “caseiro”

Você deve estar se perguntando como a instituição ganha dinheiro com COE sem correr riscos.

Ela opera da seguinte forma, já que promete, em caso de perda, o Valor Nominal Protegido, busca, neste caso, um investimento em Renda Fixa que gere em “N” anos esse montante.

Exemplo: Suponha um investimento de R$ 100 mil num prazo de 2 anos. A instituição pode conseguir facilmente um investimento que paga a taxa atual do Tesouro Pré.

Fazendo uma simulação percebemos que chegamos aos 100mil em 2 anos com um investimento de R$ 92 mil. Com esses 8 mil de diferença é o que a instituição irá tentar gerar tanto o seu lucro como o do investidor.

Veja que o capital já está protegido. Basicamente ela investirá em derivativos (opções, futuros) dos ativos em questão. No exemplo clássico ela poderia investir em opções de índice ibovespa com vencimento em 2 anos.

Como os derivativos têm valorizações (ou desvalorizações) muito mais expressivas que ações, em caso de valorização do índice ibovespa a meta de rentabilidade seria atingida com folga. Vamos então estudar isso mais a fundo, fazendo o nosso próprio COE.

COE Caseiro Simples

Este é um COE relativamente conservador e bem fácil de fazer, podemos apostar em ações do Brasil ou do exterior.

Para este COE vamos precisar de:

Vamos buscar no tesouro direto um título pré-fixado com esse vencimento. Ao acessar o site do tesouro temos o Tesouro Pré 2023 com vencimento em 01/01/2023, esse será o prazo do nosso COE.

Vamos simular um investimento neste título de forma que nos garanta R$ 5.000 no vencimento. No site do tesouro vamos escolher “Quanto quero resgatar no futuro”.

Vamos preencher com o valor de nossa aplicação de R$ 5.000,00.

Escolha “Quero Fazer uma única aplicação”

Perceba que ao investir R$ 4.413,13 chegamos a este valor já descontando impostos e taxas.

A diferença entre o seu capital inicial e o investido (R$ 556,87) neste exemplo R$ no tesouro pré será o dinheiro que será alocado no investimento “mais agressivo” do COE.

Investindo no Brasil ou No Exterior através de ETFs

Uma forma simples de investir esse pequeno montante seria em nosso Índice Ibovespa, no site da B3 há uma tabela bem legal que mostra o rendimento médio do ibovespa nos últimos 32 anos(se quiser desde o início em 1968 poderá baixar um PDF num link da página).

Por essa tabela pode-se observar que, nos últimos 25 anos o índice se valorizou 14% ao ano em média.

É um número bom, mas vamos analisar um pouco mais a fundo já que estamos buscando um horizonte de 3 anos.

Veja na imagem abaixo que sublinhei os resultados do ibovespa num horizonte de três anos.

Obs: A imagem está pequena, você pode clicar nela para aumentar ou clicar ctrl e “+” para aumentar o zoom de sua tela, depois clique em ctrl e “-“).

Perceba que nos últimos 3 anos tivemos uma rentabilidade média de 24%, voltando, podemos perceber também que o pior cenário nos daria -10% em média(Anos 2012-2015).

O gráfico abaixo mostra as faixas de rentabilidade média dos últimos 3 anos do ibovespa e a quantidade de anos que a mesma ficou na faixa.

Perceba que, nos últimos 23 anos, durante 7 a faixa ficou entre 10 e 20% de rentabilidade sendo a mais frequente.

Então, para efeitos de rentabilidade do nosso COE, vamos assumir:

- Cenário 1(Desfavorável): Rentabilidade Média de -10% no Ibovespa;

- Cenário 2(Favorável): Rentabilidade Média de 15% no Ibovespa;

- Cenário 3(Favorável): Rentabilidade Mádia de 30% no Ibovespa.

Para reproduzir o índice, vamos investir no ETF mais conhecido que é o BOVA11.

ETF é a sigla para “Exchange Trade Fund”, é essencialmente um fundo que “replica” as ações que compõe o Índice Ibovespa.

O legal é que você pode comprar cotas deste fundo como se estivesse comprando uma “ação normal”.

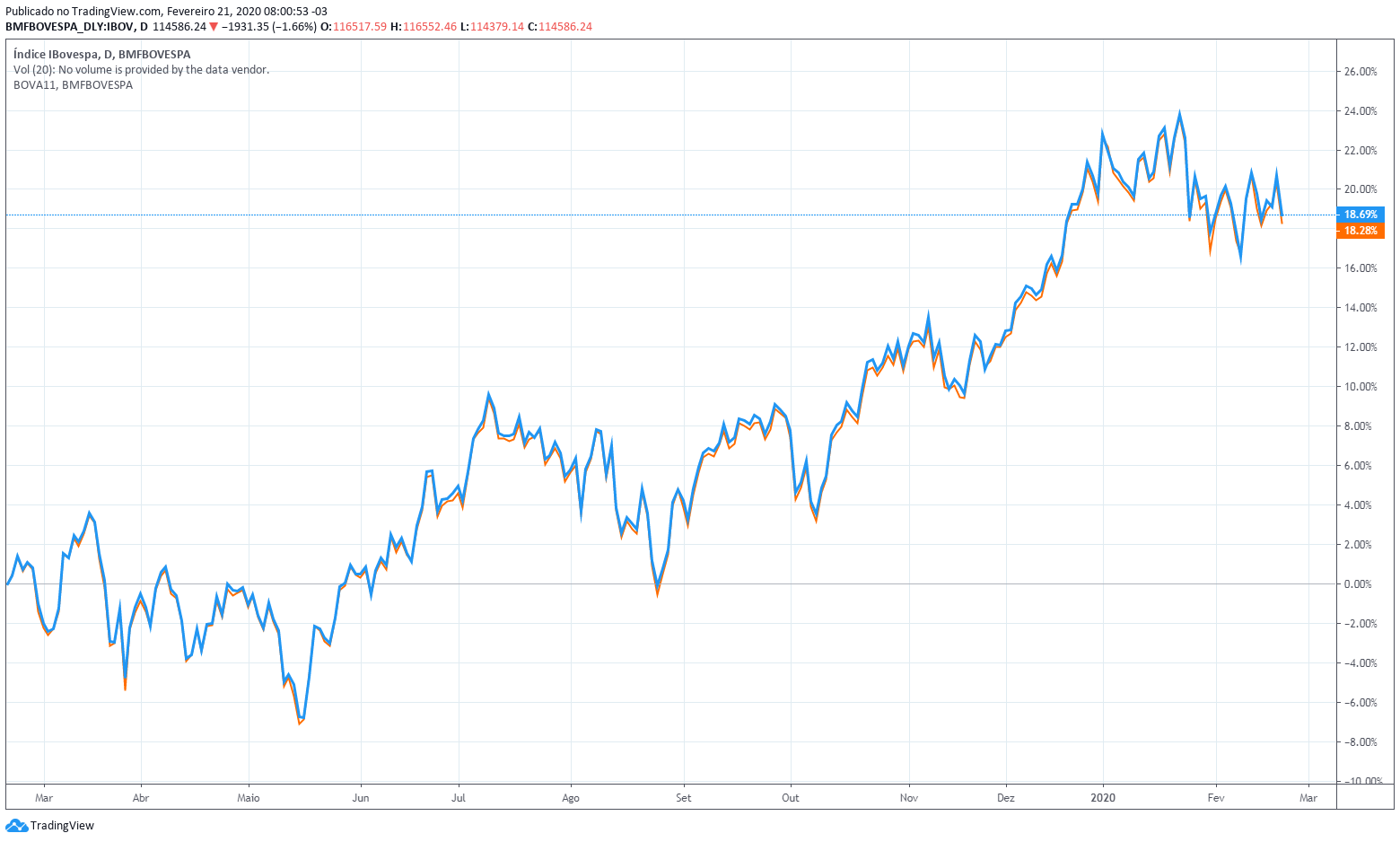

No gráfico abaixo podemos atestar que o BOVA11 (linha vermelha) anda com o Índice Ibovespa (linha azul) em termos de rentabilidade.

Com o preço de fechamento de BOVA11 em 110 reais conseguiríamos alocar praticamente o valor total (R$ 556,87) em 5 cotas. Vamos considerar R$ 550,00 para nosso estudo já que há custos nessa operação.

Após 3 anos, reproduzindo nossos cenários, temos:

- Cenário 1(Desfavorável): R$550,00 investidos com rentabilidade negativa média de 10% ao ano o que um total de -27,1% totalizando R$ 405,96;

- Cenário 2(Favorável): R$ 550,00 investidos com rentabilidade positiva média de 15% ao ano o que um total de 52,09% totalizando R$ 846,93;

- Cenário 3(Favorável): R$ 550,00 investidos com rentabilidade positiva média de 30% ao ano o que um total de 119,7% totalizando R$ 1.223,44;

Somando ao patrimônio deixado no tesouro pré temos.

- Cenário 1(Desfavorável): R$ 5.000,00 do tesouro pré mais R$ 405,96 do BOVA11 totalizando R$ 5.405,96 (8,12% de rentabilidade ou 57,76% do CDI);

- Cenário 2(Favorável): R$ 5.000,00 do tesouro pré mais R$ 846,93 do BOVA11 totalizando R$ 5.846,93 (16,94% de rentabilidade ou 120,51% do CDI);

- Cenário 3(Favorável): R$ 5.000,00 do tesouro pré mais R$ 1.223,44 do BOVA11 totalizando R$ 6.223,44 (24,47% de rentabilidade ou 174,08% do CDI).

O gráfico abaixo mostra a rentabilidade do nosso COE caseiro em diferentes varições do Ibovespa.

Da mesma forma que montamos esse COE para o índice Ibovespa (Brasil) podíamos montar um semelhante para o índice SP500 através do SPXI11.

Esse COE apresentou bons resultados, no entanto, ele tem um problema. O Valor Nominal só é garantido na data do vencimento (01/01/2023).

Seria necessitaria observar as condições de mercado. Uma elevação da taxa de juros (SELIC) poderia acarretar prejuízo no caso de resgate antecipado.

A solução é manter a parcela de renda fixa aplicada no Tesouro SELIC.

Vamos simular o investimento no Tesouro SELIC, mudando o prâmetro de data de vencimento para 01/01/2023.

Há um pequeno erro na ferramenta onde não se atualiza a data do resgate, mas os valores estão corretos.

Perceba que a rentabilidade ficou melhor que a do Tesouro Pré (Ficamos com R$ 620,00) para o investimento “agressivo”.

Isso porque o simulador considera as expectativas do relatório focus e o mesmo considera que as taxas de juros irão subir a partir de 2021.

Como não sabemos se isso vai acontecer, vamos considerar a taxa de juros de 4,25% alterando o parâmetro no simulador.

Neste caso teríamos R$ 450,12 para ser alocado no investimento “mais agressivo” do COE.

Um valor menor que nos permitiria comprar 4 cotas do ETF BOVA11, em contrapartida, poderíamos resgatar o dinheiro antecipadamente (caso necessário) garantindo o valor nominal.

Lembrando que, mesmo no Tesouro SELIC, se resolver fazer resgate em 1 mês está sujeito a prejuízos (pequenos) por conta do IOF e do spread (diferença de preços de compra e venda de títulos públicos pelo Tesouro Nacional).

O efeito do tempo

Se fizer uma pesquisa pelos COEs de mercado, perceberá que há muitos com prazo de 5 anos e condições muito mais favoráveis.

Não é a toa, quanto maior o Prazo do COE, mas dinheiro temos disponível para investimentos agressivos.

Veja nesta simulação que ao aumentar o prazo de nosso COE para 6 anos, mais que duplicamos nosso capital de risco (R$ 1.270,17).

Neste cenário, com uma expectativa de rendimento do Índice Ibovespa de 10% em média o COE nos traria uma rentabilidade de 45% em 6 anos. (149,57% do CDI).

Para simular diferentes cenários de prazo e rentabilidade criei uma planilha. Você pode baixá-la aqui.

O vídeo abaixo ajudará a usar a planilhas e simular mais COEs caseiros.

COE simples de Moeda

Não por acaso coloquei acima a foto de uma massa em produção.

Criar um CO assemelha-se a fazer uma pizza. Uma vez que a massa está pronta, pode-se variar o recheio.

Explicando, você pode fazer qualquer investimento com o dinheiro que “sobrou” da aplicação em renda-fixa.

Se você quiser investir em moeda, pode comprar a própria em casas de câmbio ou aplicar num fundo cambial (Atualmente o banco BTG tem boas opções inclusive uma que tem um investimento mínimo de R$ 500,00 que é justamente o valor de nosso estudo).

COE com derivativos

Podemos até dizer que o COE caseiro sugerido é meio que de “mentirinha” apesar de oferecer resultados bons.

Os Bancos definitivamente usam de estratégias com derivativos para entregar os resultados dos COEs oferecidos.

As estratégias com derivativos permitem extrair o máximo daquele dinheiro que sobrou para o investimento “agressivo”.

No entanto, são necessárias somas significativas de dinheiro para poder fazer essas estratégias.

Inclusive no Documento de Informações Essenciais do COE há uma cláusula que condiciona a operacionalização do COE somente se um montante mínimo de captação for atingido até a data de início.

Exemplo: Se um banco estipulou uma captação mínima de R$ 300.000 e, na data de início, foi captado apensas R$ 200.000, o COE é encerrado e dinheiro nem é debitado da sua conta ou devolvido.

COE com dólar futuro

O menor contrato de dólar futuro comercializado na B3 (nossa bolsa de valores) é o mini-dólar.

É um contrato onde você se compromete a comprar ou vender 10 mil dólares numa data futura.

As corretoras permitem que você opere esses contratos de forma alavancada (i.e. sem ter o valor todos), bastando colocar uma margem.

Quem define o valor da margem é a corretora, inclusive o seu investimento em Tesouro Direto pode ser usado como margem para essas operações.

Investir em futuros tem praticidade e vantagens, mas pode ser muio perigoso como mostrado neste artigo.

No exemplo do COE caseiro de 3 anos acima, temos apenas 11% do capital investido disponível para investimentos agressivos, ou seja, para entrar em 1 contrato futuro de dólar necessitaríamos que os 10 mil dólares fossem 11% do investimento.

Para isso, o investimento inicial deveria ser de 91 mil dólares, o que equivale a R$ 395.000,00 usando o câmbio de hoje (R$ 4,35/US$).

Com poder de captação maior, os bancos então podem fazer esses investimentos e diluir os ganhos e perdas com participantes.

O mesmo se aplica com contratos futuros de Índice Bovespa e S&P.

COE com opções de compra (CALL)

Quando o COE se refere a ativos específicos (como o exemplo acima das empresas internacionais), geralmente são utilizadas opções para a parcela “agressiva” investimento.

Se você não conhece ou sabe como opções funcionam, sugiro que leia este artigo primeiro.

O problema desta estratégia para um pequeno investidor que deseja fazer um COE caseiro é a liquidez e o prazo da operação.

Para o nosso exemplo que usou BOVA11, só temos opções disponíveis com vencimento de 2 meses.

Já um ativo específico como ações da Petrobras (PETR4) podemos “garimpar” algumas.

Obs: Você pode sempre tentar adquirir uma opção que ainda não está a venda. Pode também tentar ver com seu assessor de investimentos se a corretora consegue.

Este site nos fornece gratuitamente a lista de opções ativas que estão sendo ou já foram negociadas em algum momento.

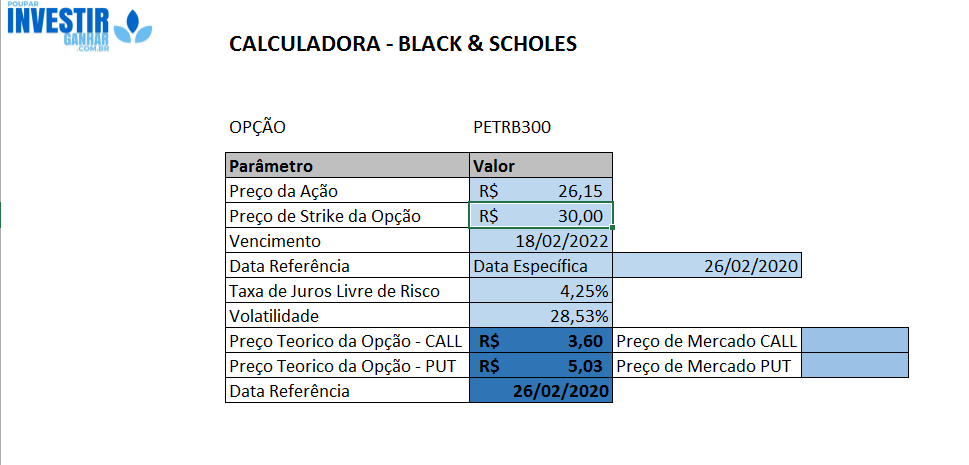

Fazendo uma pesquisa encontrei uma opção de Petrobrás (PETRB300) com vencimento em 18/02/2022 e preço de exercício de R$ 30,00.

O último negócio desta opção foi de R$ 4,65.

Para calcular o valor teórico de uma opção podemos utilizar o modelo Black & Scholes, não é perfeito, mas é o mais aceito.

Lembrando que nada supera uma premissa básica que os preços estão sujeitos a lei da oferta e procura.

Nesta Planilha podemos calcular o valor teórico de uma opção usando uma calculadora Black & Scholes.

Vamos precisar de alguns dados, para nosso exemplo usaremos em nossa planilha:

- Preço da ação: R$ 26,15

- Preço de Strike da Opção: R$ 30,00

- Vencimento: 18/02/2022

- Data Referência: Escolher “Data Específica” e preencher “26/02/2020”

- Taxa de Juros Livre de Risco: 4,25%

- Volatilidade (neste site você calcula): 28,53%

Com isso chegamos no valor teórico desta opção que é de R$ 3,60.

Acredito que, com esse valor, temos boas chances de adquirir a opção pelo último negócio (R$ 4,65).

O problema aqui é que vamos precisar de, pelo menos, R$ 470 reais de capital “agressivo” para este COE que seria o suficiente para comprar um lote de 100 opções.

Também não poderemos usar o título Tesouro Pré 2023 que vinhamos usando por conta do prazo. Neste caso vamos utilizar o Tesouro SELIC.

O simulador nos mostra que, mantida a taxa de 4,25%, para conseguirmos 470 reais de capital para o investimento “agressivo” precisaríamos de aproximadamente R$ 7.600,00

Colocando em nossa planilha de COE Caseiro temos os seguintes cenários:

- Cenário 1 (desfavorável): 30% de queda das ações da Petrobras em 2 anos geraria 0,1% (ou 1,12% do CDI) de rentabilidade.

- Cenário 2 (favorável): 30% de valorização das ações da Petrobras em 2 anos geraria 5,36% (ou 58,48% do CDI) de rentabilidade.

- Cenário 3 (favorável): 50% de valorização das ações da Petrobras em 2 anos geraria 12,24% (ou 133,57% do CDI) de rentabilidade.

Resultado fraco para este COE muito por conta do prêmio excessivo pago pelas opções.

O vídeo abaixo mostra como fazer o COE caseiro com opções.

Tivéssemos pago as opções pelo valor teórico, as rentabilidades mudariam para 1,57%, 6,83% e 13,71% respectivamente.

Nosso COE caseiro com BOVA11 performou melhor, lembrando que você pode também substituir BOVA11 por PETR4 ou qualquer outro ativo.

A estratégia de COE com opções, para o pequeno investidor, deve, sobretudo estar pautada na obtenção de boas ofertas.

COE – Conclusão

Os COEs, no geral, não me agradam, as taxas cobradas pelos emissores.

No entanto, admito que, para um investidor inicial que queria diversificar é uma opção na mesa.

Uma pequena alocação de capital (no máximo 5%) do patrimônio financeiro pode ser feita.

Ainda assim prefiro recomendar estratégias mais robustas no longo prazo como investimento em ações pagadoras de dividendos e alocação de ativos (conheça a história do Henrique).

Baixe o mapa gratuito de dividendos!

Um Abraço,

Christian

Deixe um comentário