O Método Graham – Introdução

É alvo de constante estudo a comparação do desempenho histórico do IBOVESPA contra o CDI, inclusive podemos chamá-la da grande batalha histórica entre renda fixa e renda variável.

No entanto, a maioria dos estudos não leva em consideração um importante fator. A ausência do mesmo faz com que os estudos não reflitam a realidade dos investimentos.

Estou me referindo ao fato investimentos feitos pelos pequenos investidores são, em sua enorme maioria, contínuos, ou seja, devemos fazer os cálculos assumindo que estamos sempre investindo um montante (Ex: R$ 1000) a cada período (Ex: a cada ano). Usaremos essa premissa em nossos estudos.

No caminho para aprender sobre investimento encontrei o livro que muitos dizem ser a “Bíblia” dos investidores, é o Best Seller O Investidor Inteligente de Benjamim Graham.

O Livro tem ótimos ensinamentos sobre alocação de capital, análise de empresas, e, fala de alguns mitos e verdades sobre investimentos, o maior “garoto propaganda” deste livro é nada mais nada menos que Warren Buffet que tem em Graham seu grande mentor. Ao ser indagado por nunca escrever um livro Buffet respondia “Tudo que você precisa saber sobre investimentos está neste livro (O investidor Inteligente)”.

O Método Graham – Exemplo de Aplicação

Logo nos primeiros capítulos Graham explica um método bastante simples de alocação de ativos mostrado nos passos a seguir:

1) Começaremos com um capital inicial (neste exemplo R$ 1000,00) . Dividimos esse Capital em duas partes, uma você investe em renda fixa (para nosso estudo utilizaremos o CDI) e a outra em renda variável (para nosso estudo utilizaremos o IBOVESPA). Chamaremos cada parte de carteira.

2) A cada período (neste exemplo utilizaremos 1 ano) se analisa a performance de cada fundo e fazemos o balanceamento das carteiras de forma que fique 50% do capital em renda fixa e 50% em renda variável.Além disso investiremos mais R$ 1000,00.

Exemplo: Suponha que no fim do ano o IBOVESPA tenha rendido 20% e o CDI 10%, ao final do ano o capital inicial de R$ 1000,00 Ficou assim:

Carteira Renda Fixa: R$ 500,00 + 10% = R$ 550,00

Carteira Renda Variável: R$ 500,00 + 20% = R$ 600,00

Total da Carteira: R$ 1150,00

Fazendo o balanceamento ficamos com a seguinte composição:

Valor “Novo” De Cada Carteira Após Balanceamento: R$ 550,00 + R$ 600,00 = R$ 1150,00/2 = R$ 575,00

Ajuste Carteira Renda Fixa: R$ 550,00 + R$ 25,00 = R$ 575,00

Ajuste Carteira Renda Variável: R$ 550,00 – R$ 25,00 = R$ 575,00

Ou seja, devemos vender R$ 25,00 em ativos de renda variável e comprar R$ 25,00 em ativos de renda fixa.

Finalmente somamos o capital investido adicionalmente no ano de R$ 1000,00 ficando com a seguinte composição:

Carteira Renda Fixa: R$ 575,00 + R$ 1000,00 / 2 = R$ 1075,00

Carteira Renda Variável: R$ 575,00 + R$ 1000,00 / 2 = R$ 1075,00

No segundo ano suponha que a renda fixa rendeu 8% e o IBOVESPA deu rentabilidade negativa de 10%. Neste caso o calculo fica o seguinte:

Carteira Renda Fixa: R$ 1075,00 + 8% = R$ 1139,40

Carteira Renda Variável: R$ 1075,00 – 10% = R$ 967,5

Total da Carteira: R$ 2106,90

Fazendo o balanceamento ficamos com a seguinte composição:

Valor “Novo” De Cada Carteira Após Balanceamento: R$ 967,50 + R$ 1139,40 = R$ 2106,90/2 = R$ 1053,45

Ajuste Carteira Renda Fixa: R$ 1139,40 – R$ 85,95 = R$ 1053,45

Ajuste Carteira Renda Variável: R$ 967,50 + R$ 85,95 = R$ 1053,45

Carteira Renda Variável: R$ 550,00 + R$ 600,00 = R$ 1150,00/2 = R$ 1053,45

Ou seja, devemos vender R$ 85,95 em ativos de renda fixa e comprar R$ 85,95 em ativos de renda variável.

E o processo continua de forma recorrente com uma nova aplicação de R$ 1000,00.

O Método Graham – Resultado

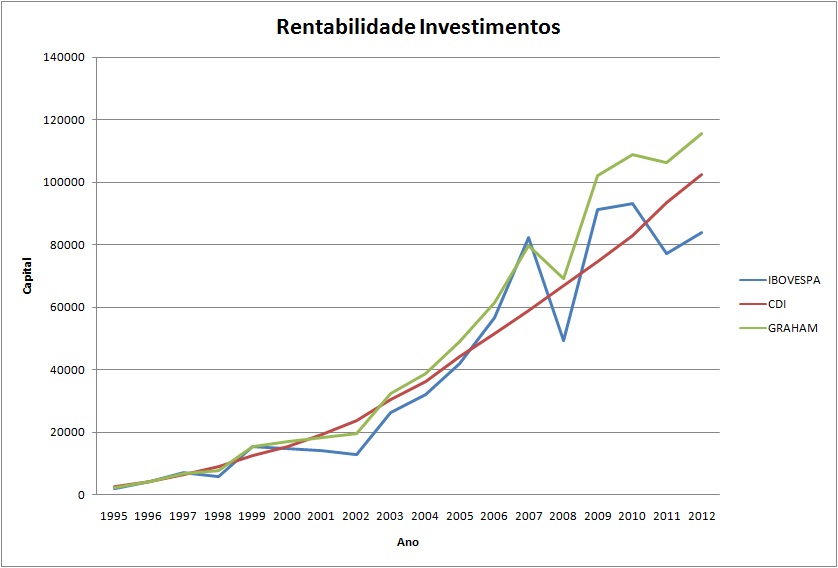

Tomando como base o primeiro investimento de R$1000,00 no início de 1995, e investindo a cada ano R$1000 (num total de R$ 19000 investidos) chegaríamos em 2013 com a seguinte situação:

IBOVESPA: R$ 83.936,99

CDI: R$ 102.263,45

Método Graham: R$ 115.586,90

Os três investimentos tiveram bom desempenho, mas o método Graham mostra que balanceando as carteiras o investidor consegue obter o melhor de cada modalidade (Renda Fixa e Variável). Observe o gráfico abaixo e veja como no Método Graham as perdas são minimizadas (Em 2008 quando ocorreu a forte queda do IBOVESPA) e os ganhos são maximizados (Em 2009 quando o IBOVESPA se recuperou).

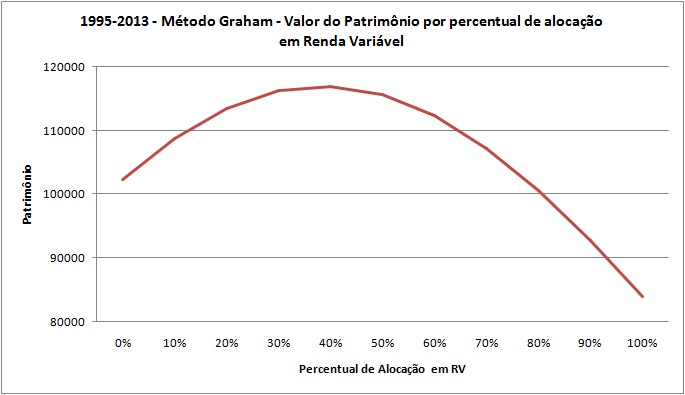

E se mudarmos o percentual de alocação em Renda Variável? Por exemplo, se utilizássemos a mesma regra de balanceamento só que colocando 60% em renda variável e 40% em renda fixa ou vice-versa como o modelo funcionaria? Segue um gráfico com a variação do patrimônio por percentual de alocação em Renda Variável.

O leitor vai perceber que, baseado no histórico, o número ideal é próximo de 40% de alocação em Renda Variável onde tivemos um resultado de R$ 116.919,00. Isso não significa que nos próximos 10 anos esse percentual não venha a mudar até porque as taxas de juros são muito menores hoje do que a 10 anos atrás.

É definitivamente um número interessante pois muitos planos de previdência privada mais agressivos utilizam esse percentual, será que eles estudaram o método Graham?

Recomendo o E-book Alocação de Ativos do Henrique Carvalho para aprofundamento do tema. Veja minha avaliação do livro aqui.

Um Forte Abraço!

Christian

Gostou do artigo? Tem alguma dúvida? Deixe seu cometário abaixo!