Fundos de Investimento – O Novo Guia Definitivo – Conceitos e Nova Classificação

Este é o primeiro artigo de uma série de 2 artigos sobre Fundos de Investimento, neste primeiro cobriremos alguns conceitos básicos, porém, importantíssimos na hora de analisar um fundo de investimento, além disso falaremos da nova classificação da AMBIMA, que é a entidade que regula os fundos de investimento no Brasil.

Interessado? Então fique comigo! E se você acredita que seus amigos vão se interessar por este assunto compartilhe este artigo com eles no Facebook, Twitter ou Linkedin.

Fundos De Investimento – Introdução

Os fundos de investimento, durante muito tempo, foram a única forma que o pequeno investidor tinha para conseguir algo melhor que a poupança em termos de rentabilidade.

Os custos de investir em ações por conta própria e a dificuldade na aquisição de títulos da dívida do governo (principalmente por conta dos valores) praticamente tornavam inviável, nessa época, investir nesses dois ativos.

Além da dificuldade de entrada devido aos altos valores e custos, não havia ferramentas (como um home broker) para acelerar o processo de aquisição. Então, a maneira mais fácil de fazer isso era via um fundo de investimento.

Com a criação do tesouro direto em 2002 e a redução dos custos de corretagem na compra de ações ficou muito mais fácil se posicionar nestes ativos e montar sua própria carteira de investimentos.

Mesmo assim muitas pessoas investem em fundos. O boletim da ANBIMA, que é a entidade que regula os fundos de investimento, datado de dezembro de 2015 mostra que a industria de fundos de investimento tem um patrimônio de aproximadamente 3 trilhões de reais.

Fundos De Investimento – Vantagens

Veja algumas supostas vantagens de se investir em um fundo de investimento.

Diversificação

Seja um fundo conservador como agressivo, os fundos de investimento têm na diversificação uma poderosa arma para a otimização da rentabilidade.

Nota: No e-book alocação de ativos são explicadas as diversas formas de diversificação (intra-classe e extra-classe).

Gestão profissional e governança

Os fundos de investimento contam com profissionais capacitados e certificados para tomarem conta do seu dinheiro, além disso, constantes assembleias são realizadas para apresentação de resultados e/ou sugestão de mudanças/adequações no regulamento do fundo.

Bem, isso é a teoria, no entanto, o que se vê na prática, é que muitos fundos tem dificuldades em “performar” melhor que os índices do mercado.

O site da Exame tem um ranking de fundos bastante legal. Na página fiz uma filtro por “fundos de ações” e constatei que, dos 215 fundos selecionados, 31% deles estão “perdendo” do índice Ibovespa.

Liquidez e Conveniência

Os fundos de investimento gozam de ótima liquidez. Um fundo de baixo risco (DI) têm liquidez imediata, isso significa que você pode dispor do dinheiro imediatamente, durante muito tempo constituiu-se em uma enorme conveniência para o investidor.

Já alguns fundos de multimercado (mais complexos) poderiam exigir até 30 dias para dispor do dinheiro. Os fundos de ações geralmente pedem 4 dias para dispor o dinheiro.

Hoje em dia, o tesouro direto praticamente igualou essa “conveniência” ao garantir a liquidez diária (até pouco tempo atrás era semanal – as quartas-feiras).

Recentemente fiz um saque do tesouro direto, esse saque foi feito as 18 horas e o dinheiro estava disponível na minha conta bancária no dia seguinte as 13 horas.

As diferenças ainda estão nos passos que devemos fazer, no tesouro direto temos que:

1) Estar disponível após as 18 horas para entrar no site do tesouro ou da corretora para solicitar a venda dos títulos.

2) Estar disponível no dia seguinte pela manhã para efetuar a transferência dos recursos para sua conta corrente. A depender da corretora essa transferência será feita até as 13 horas ou será feita até o fim do dia.

Enquanto isso você pode sacar o dinheiro do seu fundo praticamente a qualquer hora do dia e dispor do dinheiro.

Nota: Em alguns horários no fim da noite ou de madrugada não é possível sacar.

O banco irá te adiantar logo o dinheiro e depois fazer os tramites de saque de verdade do fundo.

Isso se chama conveniência que seria a quarta vantagem dos fundos de investimento.

Note que esta vantagem só se aplica aos fundos de bancos pois os mesmos fazem todo o meio de campo para você. Os fundos comercializados pelas corretoras e distribuidoras de valores requerem que você faça o passo de esperar o dinheiro ficar disponível em sua conta ( o que pode levar até 24 horas) e ainda fazer a transferência para a sua conta corrente.

No entanto, mais a frente você verá que os fundos comercializados pelas corretoras tem taxas de administração mais atraentes que as dos bancos. É natural pois toda conveniência tem seu preço.

Nota: Há fundos multimercado que pedem até 30 dias para disponibilizar o dinheiro, mas os fundos mais conservadores (DI), em sua grande maioria, disponibilizam o recurso imediatamente.

Fundos De Investimento – Alguns Conceitos Importantes.

Antes de passar pelas classificações de fundos é importante saber de alguns conceitos importantes

Prazo Médio da Carteira

Quando a composição do fundo é de títulos (públicos ou privados), os mesmos tem seus prazos de vencimento. O Prazo médio é uma média ponderada do saldo da carteira pelo tempo.

Exemplo: Para simplificar vamos assumir que estamos no início do ano (10 de Janeiro). Suponha que eu tenha investido em dois títulos do tesouro direto: No primeiro que vence em 2018 (720 dias) coloquei R$ 10.000,00 e, no segundo, que vence em 2025 (3600 dias), coloquei R$ 40.000,00. Qual é o prazo médio da minha carteira?

Prazo Médio Carteira = [(Saldo Título 1 x Prazo Título 1) + (Saldo Título 2 x Prazo Título 2)] / Saldo Título 1 + Saldo Título 2

Colocando os números de nosso exemplo temos:

Prazo Médio da Carteira = [(R$10.000,00 * 720)+(R$40.000,00 * 3600)]/(R$ 10.000,00 + R$ 40.000,00) = 3024 dias.

O Prazo Médio da carteira é um indicador importante, sobretudo de liquidez. Mais abaixo veremos que o Prazo Médio da Carteira é uma classificação importante nos fundos de renda fixa.

Marcação a Mercado

A Marcação a Mercado foi inserida como regra pelo Banco Central em 2002. Foi criada para que os preços dos ativos de um determinado fundo refletissem exatamente sua situação atual.

O que acontecia antes , sobretudo em fundos pré fixados, era que o valor do fundo que aparecia para o investidor refletia algo como o “valor da curva”.

Mas, na verdade, esse valor não era o real, pelo menos nessa hora. Na verdade, o valor desses ativos é quanto o mercado está disposto a pagar.

E o que vai determinar o valor que o mercado vai querer pagar é uma combinação de diversos fatores, mas, sobretudo a taxa básica de juros do governo e o o prazo médio dos mesmos ativos que compõem o patrimônio do fundo.

Vamos a um exemplo do que acontecia antes, suponha um fundo de renda fixa que tem 20 cotas de R$ 1.000,00. Dois investidores (A e B) aplicam em janeiro 10 cotas cada um o que dá R$ 10.000,00.

Vamos supor agora que o gestor do fundo aplicou o patrimônio do fundo em títulos de renda fixa que renderão 10% ao ano e que a taxa de juros do governo é de 9% ao ano.

Vamos supor agora que, 6 meses depois, o investidor A dá uma consultada em seu saldo e vê R$ 10.500,00 que é o “valor na curva” dessa aplicação (R$ 10.000,00 + 5% referentes a “meio” ano). Nesse momento ele resolve “sacar” o valor.

Só que, devido a mudança do cenário macroeconômico, o governo aumentou a taxa de juros em 1% levando a mesma para 10%.

Se você leu o meu último artigo sobre renda fixa na parte de “liquidez qualitativa” saberá que, devido a essa alta de juros, o mercado não irá querer pagar o valor na curva desses títulos.

O gestor, para satisfazer a necessidade de saque do investidor A, precisará utilizar um número de cotas maior do que o o investidor A tem no fundo.

Isso gera um prejuízo irreparável ao patrimônio do fundo, pois, ao perder parte da cota do fundo, o valor na curva da aplicação do investidor B nunca mais será atingido.

O que acontecia era que, em momentos de crise (que geravam variações bruscas na taxa de juros), investidores mais experientes e informados sacavam seus valores antes deixando o “prejuízo” para o investidor inexperiente que iria na melhor das hipóteses ter que se envolver em uma batalha judicial com o gestor do fundo para recuperar seu prejuízo.

Para resolver isso foi regulamentado que os ativos que compõem o patrimônio de um fundo deveriam refletir exatamente o que o mercado pagaria por eles, dai o nome “Marcação a Mercado”.

Agora ao consultar um saldo de fundo de renda fixa você sabe exatamente o valor que poderá sacar.

Fundos De Investimento – Tipos (Classificação AMBIMA)

A ANBIMA é a entidade que representa as instituições do mercado de capitais brasileiro. Ela é a entidade responsável por classificar os fundos de investimento. Essa classificação é importante por dois motivos.

– Permite a comparação e “benchmark” entre fundos de diferentes gestores.

– Simplifica a vida do investidor ao “tabular” as informações, o investidor já sabe o nível de risco do fundo antes mesmo de ler o regulamento completo.

Recentemente a AMBIMA mudou a forma de classificar os fundos de forma a deixar mais padronizada a nomenclatura.

Segundo sua cartilha a nova classificação tem 3 níveis:

1) Classe de Ativos

2) Risco

3) Estratégia de Investimento

A nova classificação procura responder 3 perguntas:

1) O que você pretende fazer com o dinheiro?

2) Qual é o seu apetite de risco?

3) Quando você precisa do dinheiro?

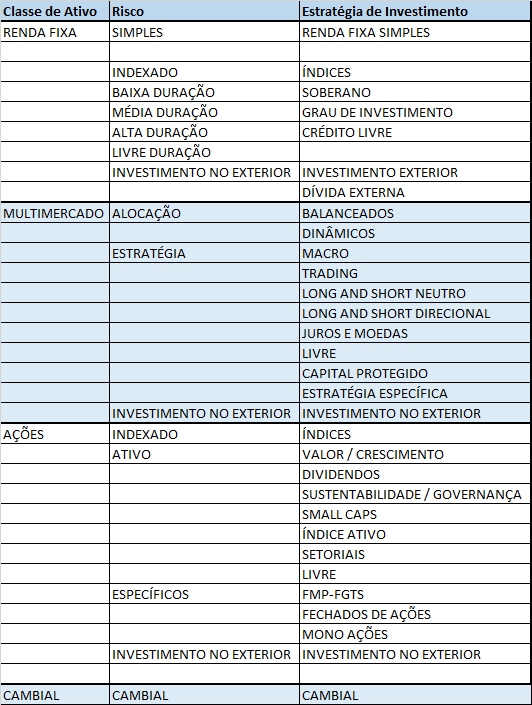

A imagem abaixo mostra a nova classificação AMBIMA

Classe de Ativos

Segundo a AMBIMA as 4 classes de ativos são:

1. Fundos de renda fixa

2. Fundos de ações

3. Fundos multimercados

4. Fundos cambiais.

Percebe-se que cada classe atende a uma objetivo diferente.

Se você pretende dar entrada num apartamento ou comprar um carro, ou se casar, é bastante provável que opte por um fundo de renda fixa.

Se você está pensando na sua aposentadoria o ideal o fundo de ações e multimercados podem lhe atender.

Se você está pretendo fazer uma viagem ou proteger parte de seu patrimônio um fundo cambial pode lhe ajudar.

Risco e Estratégia de Investimento

As classificações de segundo e terceiro nível (Risco e Estratégia de Investimento) variam de acordo com a classe de ativos.

Dentro das classes de ativos haverão alternativas de maior ou menor risco.

É como uma bicicleta de 21 marchas, por exemplo, ela é dividida em 3 grandes “grupos” de marchas que tem 7 “subgrupos” de marchas em cada um.

Você pode até se perguntar, mas a classe de ativos “ações” remete a renda variável. Isso já não seria alto risco?

A verdade é que depende do seu objetivo, da sua estratégia de investimento. Vou refazer a pergunta.

Se você precisa do dinheiro para 30 dias, você acha ações arriscado? Pense 5 segundos na resposta.

Muito provavelmente você respondeu “sim” pois os preços das ações sofrem variações constantes.

Agora, se você precisa do dinheiro somente em 20 anos, você acha ações arriscado? Pense novamente 5 segundos na resposta.

Você pode até ter respondido sim, mas sem a mesma segurança da pergunta anteiror, isso porque o futuro é bastante incerto, essa incerteza “sistêmica” gerada pelo tempo nivela o risco de diferentes classes de ativos.

O fator “tempo” é apensas um exemplo, mas, obviamente, há outras variáveis que aumentam ou diminuem o risco numa determinada classe de ativos.

Na renda fixa, por exemplo a classificação é a seguinte:

Simples: Refere-se ao artigo 113 da Instrução 555 da CVM, como o prórpio nome diz, trata-se de fundos de gestão bem simples com 95% do patrimônio em ativos de baixo risco como titulos públicos federais.

Indexado: O gestor do fundo , neste caso, tratará de fazer o fundo render o equivalente aos indicadores de mercado, como o IMA-Geral. Nesta página da AMBIMA você pode aprender tudo sobre estes indicadores.

Ativo (Duração Baixa , Média, Longa ou Livre): O gestor do fundo, neste caso, tem mais liberdade na definição dos ativos de renda fixa que comporão a carteira, no entanto, deve definir a “duração” da carteira. O conceito é similar ao de prazo médio visto acima.

Exemplo: Ao definir uma duração baixa o gestor deverá respeitar um prazo médio de 21 dias nos seus ativos, já o livre pode ser qualquer prazo. Lembre-se que, quanto maior o prazo de uma carteira, maior o risco devido a incerteza.

Investimento no Exterior: O gestor que quiser investir mais de 40% do patrimônio do fundo em ativos de renda fixa no exterior deverá ter o seu fundo classificado como “Investimento no Exterior”.

Assim como no renda fixa, as demais classes de ativos também tem suas classificações de risco, nos fundos de ações, por exemplo, você pode optar por investir num fundo que siga o Índice Ibovespa ou num fundo com uma gestão mais “ativa”.

Exemplo: Você pode investir num fundo que investe em “Small Caps” que são empresas “menores”, ou seja, de menor capitalização, o investimento em “Small Caps” pode gerar resultados bem superiores ao Índice Ibovespa, mas, por outro lado pode gerar prejuízos maiores também.

Fundos de Investimento – Classificação AMBIMA – considerações finais

Acredito que levará um tempo para os fundos de investimento se adequarem à nova classificação em seus regulamentos, portanto ainda veremos a nomenclatura antiga em muitos documentos.

No próximo artigo desta série (disponível! Clique aqui para ler), vamos colocar a “mão na massa” vamos responder as seguintes perguntas.

1) Que informações relevantes devemos observar no regulamento do fundo?

2) Como pesquisar fundos, algumas ferramentas populares no mercado

3) Aonde encontrar os “fundos escondidos”.

Um Abraço!

Christian

Fontes de informação utilizadas para escrever este artigo.

Livro “Bogle On Mutual Funds – John C. Bogle”

Artigo Estado de São Paulo da Época que a Marcação a Mercado foi criada

Grande Christian!

Mais um excelente artigo. Assim que puder, dê uma passada lá em meu blog também. 🙂

Abraços amigo!

http://www.pobrepoupador.com

Fala Jonatam!

Obrigado meu amigo! Vou passar lá sim!

Um Abraço!

Christian